Como ahorrar más dinero para invertir

¡Hola! Bienvenido/a al primer artículo de los muchos que tendremos en StopDayTrading Club.

El objetivo de este artículo es mostrarte los diferentes caminos y trucos sobre como ahorrar más dinero para invertir en diferentes activos financieros. Éstos te generarán ingresos pasivos para que puedas alcanzar tus objetivos financieros en el largo plazo, pero igual estoy hablando antes de tiempo, mejor empecemos por el principio 🙂

Como habrás visto en nuestra página principal, el club tiene tres pilares fundamentales de actuación para sus miembros que son:

- La Cultura del Ahorro.

- La Inversión en Dividendos

- Los Portfolios de Fondos Indexados

Primero vamos a hablar sobre la Cultura del Ahorro y las herramientas que necesitas para que empieces con buen pie en el mundo de la inversión. Tanto si vas a invertir como si no, lo que leerás aquí te servirá para cualquier situación de tu vida. ¡Vamos a ello!

Tabla de contenidos

- 1 La Cultura del Ahorro: El método definitivo para ahorrar dinero día a día

- 2 Los ingresos: La parte menos importante sobre como ahorrar dinero

- 3 Los Gastos: La parte fundamental del ahorro

- 4 Los sesgos cognitivos que te impiden ahorrar

- 5 El mindset. Piensa de otra manera sobre como ahorrar dinero

- 6 El presupuesto. Como ahorrar dinero, aunque ganes poco

- 7 Como ahorrar dinero en casa

- 7.1 Como ahorrar dinero en el alquiler/Hipoteca

- 7.2 Como ahorrar dinero en la cesta de la compra

- 7.3 Como ahorrar dinero en la factura de la luz

- 7.4 Como ahorrar dinero en la factura de teléfono e internet

- 7.5 Como ahorrar dinero en la factura del agua

- 7.6 Como ahorrar dinero en el seguro de coche/hogar

- 7.7 Como ahorrar dinero en gasolina y transporte

- 7.8 Haz una mudanza simulada (Truco)

- 8 Trucos para ahorrar dinero día a día

- 9 Herramientas de ahorro para elaborar presupuestos

- 10 Kakebo: El método de ahorro japones

- 11 Herramienta StopDayTradingClub. Tabla para ahorrar dinero

- 12 Conclusión

La Cultura del Ahorro: El método definitivo para ahorrar dinero día a día

Antes de iniciar un camino es imprescindible saber el contexto en el que nos encontramos. Echemos un vistazo a unos datos bastante interesantes sobre el ahorro tanto en la Unión Europea como en España.

Según los datos del informe de la Comisión Europea “European Economic Forecast, Autumn 2018” se pronostica una tasa de ahorro de los hogares europeos en una media del 9,8% sobre la renta disponible, mientras que para los hogares españoles se sitúa a casi la mitad en un 5,1% de sus ingresos.

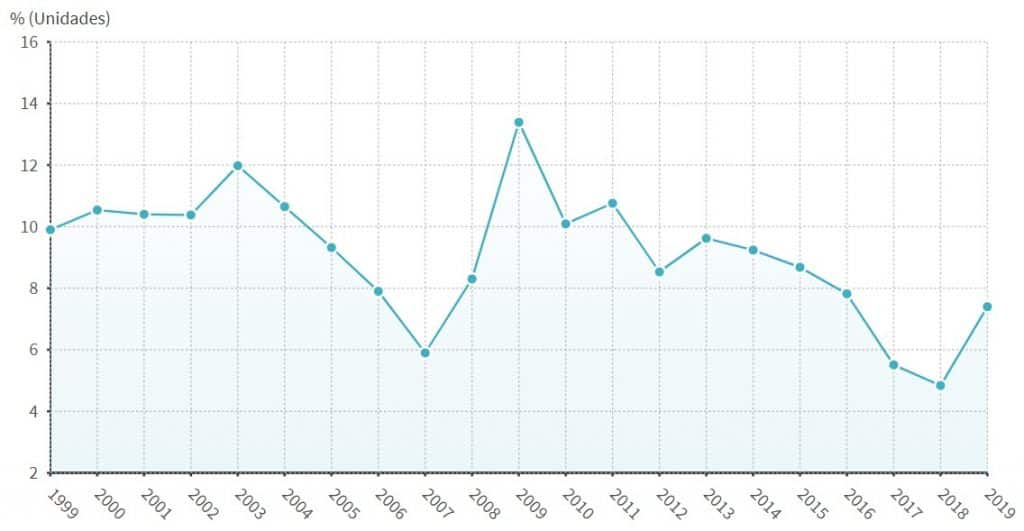

Echemos un vistazo a cómo ha evolucionado la tasa de ahorro de los hogares españoles desde 1999.

Evolución anual de la tasa de ahorro de los hogares españoles

Como vemos la predicción de la Comisión Europea de un 5,1% se ha desviado bastante al establecerse la tasa de ahorro para 2019 en un 7,4% según datos del Instituto Nacional de Estadística (INE).

¿Pero por qué ha sucedido este aumento tan repentino en el ahorro?

Si nos fijamos un poco más de cerca en este sencillo gráfico podremos sacar conclusiones muy interesantes sobre el hábito de ahorro de los españoles.

- Podemos concluir con seguridad que desde el inicio de este siglo el ahorro de los españoles no ha hecho más que reducirse hasta casi la mitad. La tendencia es claramente descendente.

- Encontramos dos claros repuntes de ahorro en el año 2008 y en el 2019. Justo los dos años que preceden una crisis económica.

- Para el resto de años se observa que la tasa del ahorro vuelve a disminuir.

¿Qué quiere decir todo esto sobre el hábito de ahorro de los españoles?

Pues que la cultura del ahorro es casi inexistente. En épocas de crisis económica responde con agresivas subidas y cuando pasa la tormenta vuelve a su tendencia descendente, es decir el ahorro es totalmente reactivo a la situación económica que haya en el momento presente. Esto es un grandísimo error y denota una falta total de control y planificación financiera para nuestro futuro y el de nuestra familia.

Como ahorrar dinero y su planificación es «EL» pilar fundamental para conseguir nuestros objetivos financieros y darnos una seguridad económica. Este proceso debería estar en nuestro día a día y revisarse periódicamente para comprobar si vamos en la senda correcta hacia nuestros objetivos.

Dejar esta parte de nuestra vida sin ningún control y a merced de los vaivenes económicos es sumamente peligroso. Tal es el peligro que puede destruir todo nuestro trabajo de años atrás, a familias enteras y el futuro de nuestros descendientes.

Debes meterte en la cabeza que si no llevas en tu estilo de vida normal un presupuesto anual de control de gastos y consigues apartar dinero para ahorrarlo estas en serio peligro financiero. Te va a afectar cualquier situación económica externa que nada tiene que ver contigo pero que te afectará negativamente y de manera muy agresiva.

Por suerte estas aquí leyendo esto. Te voy a enseñar y entregar todas las herramientas que necesitas para que consigas ahorrar dinero y planificarte financieramente durante toda tu vida.

Bueno, pues manos a la obra. Intentaré que cuando termines de leer este artículo adquieras un granito más de cultura financiera empezando por comprender e interiorizar la cultura del ahorro.

Primero vamos a ahondar en los dos conceptos fundamentales que rigen cualquier economía y por tanto nuestro presupuesto para ahorrar dinero. Estos son: el ingreso y el gasto.

Los ingresos: La parte menos importante sobre como ahorrar dinero

Sí, has leído bien. Los ingresos, es decir, todo el dinero que entra a tu bolsillo, cuenta bancaria etc., tiene muy poca relevancia para el ahorro si lo comparamos con los gastos. Déjame explicarte el por qué con un ejemplo:

Hablemos de alguien que seguramente conoces, de uno de los boxeadores más célebres de todos los tiempos, hablemos de Mike Tyson.

El señor Tyson fue uno de los más formidables y exitosos boxeadores de nuestros tiempos. Hoy en día ha adquirido un tipo de fama mucho más negativa, te explico. Después de haber ganado más de 300 millones de dólares durante su carrera, al final acabó en bancarrota. Debiendo más dinero del que ganó en toda su vida. Aparentemente, el señor Tyson nunca aprendió sobre el dinero y su problema principal es que solo lo entendía de una manera: El dinero está para gastar y comprar cosas. Ahorrar dinero no entraba en sus planes.

Lo peor de todo es que no está solo. El mundo está lleno de atletas, deportistas, actores, famosos, doctores, abogados e incluso ganadores de la lotería que han visto sus billeteras regadas con dinero que ha ido a parar en su totalidad al bolsillo de otras personas. Realmente era lo que debía ocurrirles tarde o temprano, no tenían ni una oportunidad de que no fuera así. Después de todo no tenían los conocimientos ni el marco mental preciso para gestionar su patrimonio.

¿Cómo puedes evitar este error financiero?

Realmente no es algo complicado. Sólo tienes que parar de pensar en lo que puedes comprar cada vez que entra dinero a tu bolsillo. Empieza a pensar en el dinero que puedes ganar gracias a él. Una vez hagas esto, cada vez que gastes dinero, no solo veras que ese dinero se fue para siempre, sino el dinero que podrías haber ganado con él también se esfumará.

Es decir, habrás perdido un tiempo valioso en tu carrera por conseguir tus objetivos financieros. ¿Y qué hay más valioso que el tiempo? ¿Eso en lo que acabas de gastarte el dinero y que en el fondo no necesitabas? ¿En serio?

Sigue leyendo…

Los Gastos: La parte fundamental del ahorro

No importa si eres joven y solo ingresas 50 euros al mes, no importa si eres un asalariado medio e ingresas 1000 y pico y tampoco importa si ingresas 10000. No importa que vayas a otra empresa, a otro país donde te paguen el doble. Lo que verdaderamente importa es cuanto de ese dinero se queda contigo al final de mes. Eso es lo verdaderamente importante. Lo llamamos en el club el porcentaje de retención, del cual hablaremos más adelante.

Yo mismo he visto personas que ganan cinco cifras al mes y siempre acaban en números rojos. He conocido muchas personas con muy buena situación financiera que podrían haberse jubilado antes de los 30. Además estarían ganando más dinero año tras año si hubieran hecho una buena planificación. ¿Dónde están todas esas personas a día de hoy me preguntarás? Todas siguen trabajando mes a mes para poder pagar todos sus gastos. Una vez que se jubilen y por consiguiente sus ingresos se recorten, su estilo de vida desaparecerá de la noche a la mañana. El tiempo que gastaron ya jamás volverá.

Cuando aprendes sobre el dinero te puedo asegurar que tu percepción sobre él da completamente la vuelta. Pasa de ser un medio para comprar lo que deseas inconscientemente a una herramienta poderosísima que te permitirá comprar tiempo y dedicarlo a lo que tú desees.

Si sigues el suficiente tiempo por aquí y aprendes con nosotros, te puedo asegurar que cada vez que gastes tu dinero comprobarás que te están robando tu tiempo. Que no estás entregando 100 euros, que estás entregando horas de tu vida. Que si metafóricamente para llegar a tu meta financiera te faltaba 1km ahora te faltan 1,5km.

Si alguna vez sientes esto, te aseguro que estás en el camino correcto.

Una vez que la gente empieza a prestar atención al movimiento de su dinero, su gasto se reducirá naturalmente hasta un 20% o incluso más. Este porcentaje es realmente el porcentaje de inconsciencia que tenías a la hora de gastar tu dinero. Increíble ¿verdad?

En este punto es interesante que hagas un poco de introspección y te preguntes a ti mismo sobre por qué haces ciertas decisiones. Para ayudarte a continuación hablaremos sobre el comportamiento humano a la hora de tomar decisiones económicas. Cuanto más conozcas sobre ti mismo más soberanía tendrás.

Los sesgos cognitivos que te impiden ahorrar

En este apartado, que es de vital importancia, vamos a enumerar los principales sesgos cognitivos que tenemos a la hora de hacer gastos innecesarios. Nuestros cerebros actúan contra nosotros en lo que a decisiones financieras y ahorrar dinero se refiere. Aún así, si consigues reconocer los sesgos cognitivos que te afectan podrás defenderte de su influencia.

¿Qué es un sesgo cognitivo?

Podemos categorizar el cerebro humano en tres partes: primitiva, lógica y emocional. La parte lógica es considerada la última parte en aparecer en nuestro cerebro a lo largo de la evolución. Por lo tanto, en la más reciente y no está tan desarrollada como la parte primitiva y la emocional.

Los sesgos cognitivos son simplemente lagunas o agujeros de la parte lógica de nuestro cerebro que nos desvían, a nivel inconsciente, de tomar decisiones en base a juicios lógicos. Estas decisiones se delegan pues a la parte emocional y primitiva, lo cual son malas noticias para nosotros y muy buenas noticias para los publicistas que sepan aprovecharlas.

¿Cómo los profesionales del marketing consiguen que no ahorres?

Estos agujeros de nuestra parte lógica del cerebro son bien conocidos por las marcas y sus profesionales del marketing. Si se saben aprovechar pueden resultar en un incremento muy sustancial de las ventas. Estos son algunos de los sesgos cognitivos que estos profesionales utilizan para que gastes en los productos que publicitan:

- La falacia del coste irrecuperable.

Si has estado en una mala situación por más tiempo del necesario sin haberlo atajado a tiempo, por ejemplo en una mala relación de pareja, probablemente has estado bajo la influencia de este sesgo. Inviertes en algo que se ha convertido en una experiencia desagradable. Aun así mantienes dicha inversión porque no quieres aceptar la pérdida que te ha ocasionado esa mala decisión.

Por ejemplo, has invertido mucho tiempo buscando esa pieza de ropa que necesitabas para una ocasión especial. Realmente no te gustado ninguna de las que te has probado, pero “por no irte con las manos vacías” y aceptar que has perdido el tiempo, acabas comprando algo que no te convence.

Otro ejemplo. Pintas una habitación de la casa que al final no te convence. No concuerda con el mobiliario que tiene la habitación. En vez de volver a pintar con el color que tenía antes, decides tirar hacia adelante y renovar todo el mobiliario. Así harás que encaje con la pintura que te has equivocado eligiendo.

- Sesgo de apoyo a la elección

Este sesgo aparece cuando tomamos una mala decisión y tomamos una posición defensiva y protectora con dicha idea cuando alguien nos lleva la contraria. Por ejemplo, si arrastramos problemas financieros y aparecemos un día en casa con una flamante tele nueva de 1500 euros, probablemente nuestros familiares nos dirán que ha sido una muy mala decisión por nuestra parte.

Si en ese momento te sientes ofendido/a por la decisión de compra que has tomado e intentas defenderla, con toda probabilidad estas bajo la influencia de este sesgo. A medida que pase el tiempo tendrás que seguir autoconvenciéndote de tu decisión para evitar los temidos remordimientos.

- Efecto anclaje

Este sesgo hace que se le dé un mayor peso al primer dato que conocemos sobre algo para tomar una decisión. Los próximos datos que nos proporcionen se verán siempre contrastados con el primero que nos dieron. Por ejemplo, a todos nos ha pasado que en una conocida cadena de ropa vemos a veces unos vaqueros por 59,99 euros y pensamos ¿59,99 euros por unos vaqueros en esta tienda de ropa?

Si se supone que es una cadena de ropa barata, no los compro ni loco. Llegan las rebajas y vemos los mismos pantalones con el precio de 59,99 tachado y un precio rebajado de 22,99. Ahora piensas de otra manera sobre los pantalones ¿verdad? Es porque he usado el efecto de anclaje incluso contigo escribiendo este ejemplo. Si establecemos un primer dato como “ancla” sobre algo nuevo para nosotros, el resto de datos proporcionados siempre serán comparados con el primer. Desde el principio quise venderte los vaqueros por 22,99 😉

- El efecto arrastre o bandwagon

Este es todo un clásico. Simplemente es dejarte llevar por lo que hacen los demás. Si todo el mundo en tu oficina viaja a lugares exóticos en vacaciones, tú no vas a ser menos y harás lo mismo ¿verdad? ¿No te irás a quedar en casa y luego no tendrás nada que contar de vuelta a la oficina? Si nadie de tu círculo de amistades está invirtiendo para su jubilación ¿por qué tendrías que hacerlo tú? No querrás ser el friki del grupo obsesionado con el dinero ¿no? Vamos, ¡relájate y disfruta hombre!

Ya ves por dónde van los tiros. Cuando este sesgo tan común nos afecta, nos dejamos arrastrar por las decisiones de los demás en vez de tomar nuestras propias decisiones. La decisión correcta es aquella que va en línea de nuestros propios intereses.

- El sesgo del status quo

Es la tendencia a favorecer decisiones sin mayor transcendencia para nuestra situación actual y que no cambian nuestra perspectiva sobre algo. Digamos que es la tendencia a perpetuar algo a través de nuestras decisiones. Y esto puede jugarnos una muy mala pasado en cuanto a nuestras finanzas personales.

Un ejemplo muy común. En vez de aprender sobre finanzas e inversión, prefieres seguir dejando tu dinero al banco. Los dejas durante años en cuentas de ahorro que jamás crecen y que nunca baten a la inflación de los precios. ¿Es más cómodo verdad?

Otro ejemplo. Tienes un plan combinado con tu operador de telefonía que te incluye de todo, televisión, datos ilimitados, internet, de todo. La situación es que ni siquiera ves la tele de pago y siempre usas el móvil con wifi.

Vamos que podrías vivir perfectamente con la mitad de lo que tienes, pero estás cómodo con el que has estado pagando durante tantos años, aunque valga el doble. ¿Quién en su sano juicio haría una llamada a una empresa para pagar la mitad en su factura mensual? Nadie ¿no?

Estos son solo algunos de los sesgos cognitivos que nos afectan financieramente hablando. Hay muchos más y este apartado se merece abordarlo más profundamente en otro artículo dedicado.

El mindset. Piensa de otra manera sobre como ahorrar dinero

“Mindset” es una palabra proveniente del inglés y podríamos definirlo como el modo en que tu cerebro interpreta algo atendiendo a tus prejuicios, tus valores, tu educación, tus sesgos mentales y tu personalidad.

Es decir, es como el “modo de pensar” que tienes sobre ciertas cuestiones, lo cual has ido construyendo sin darte cuenta, de manera inconsciente y que por tanto no tiene, a priori, que esté mal o bien la forma en que cerebro piensa u opina sobre algo.

Sin embargo, en cuanto nos referimos a un mindset, un esquema mental, sobre nuestra aproximación mental al dinero y el ahorro, la gran mayoría de la población tiene una perspectiva totalmente equivocada. Por ello en todas las sociedades siempre hay muchísimos más consumidores (gente que trabaja por cuenta ajena y gasta su dinero en comprar) que productores (gente que obtiene dinero de los demás aportando bienes o servicios).

Cambiar tu mindset financiero es fundamental y lo iremos haciendo poco a poco a través de la difusión de la cultura financiera en este club. No es nada fácil cambiar la percepción y relación que tiene la mayoría de la gente con el dinero. Todos hemos tenido una idea equivocada del dinero, yo el primero. Y aquí estoy, escribiendo para ti para que no pierdas tanto tiempo como perdí yo.

La conclusión sobre tu mindset financiero en este post es darte cuenta de que has estado cumpliendo un papel de consumidor en la sociedad y que seas consciente de los sesgos mentales que te afectan a la hora de tomar decisiones financieras. Si eres consciente de que has estado gastando el dinero de forma emocional en vez de forma lógica y de que necesitas hacer un presupuesto para ahorrar, habrás aprovechado perfectamente el contenido de este artículo y estarás en el camino correcto para desarrollar una mentalidad de abundancia en cuanto al dinero si sigues leyendo nuestros artículos.

¿Crees que no tienes un mindset negativo en cuanto al dinero?

A ver si te sientes identificado/a con alguna de estas creencias limitantes o te las han dicho tus familiares o tus amigos:

- El dinero no crece en los árboles

- El dinero es la raíz de todo mal

- Simplemente no soy bueno/a con el dinero

- Hace falta mucho dinero para ganar dinero

- Los ricos son más ricos y los pobres son más pobres siempre

- Nunca me sobra dinero

- No puedo ahorrar con las cargas que tengo

Si tienes algunas de estas creencias limitantes no avanzarás jamás.

No importa los ingresos que tengas si tienes estas creencias. Este mindset negativo te hará creer que no puedes hacer nada, que no puedes tomar control de tus finanzas y que no puedes cambiar tu situación. Básicamente tu mente te predispone a bajar los brazos y rendirte, aceptando que no puedes hacer nada para cambiar tu vida.

Pues déjame decirte que nada de esto existe más allá de tu cabeza. Que el mundo no es así y que puedes tomar el control para llevar tu vida a donde tú quieras porque nada en este universo está actuando contra ti, es solo tu propia percepción.

Mereces no tener que vivir nómina a nómina y tener más poder de decisión.

Empieza a cambiar tu mindset negativo por uno totalmente positivo hacia el dinero. Piensa lo siguiente sobre las creencias limitantes que te mencioné antes:

- El mundo está inundado de dinero. Básicamente se fabrica. Debes estar predispuesto/a a salir ahí y ganar el que merezcas. Depende completamente de tu habilidad para resolver los problemas de los demás.

- El dinero es un recurso que mejora mi vida y la de los que me rodean.

- Voy a educarme sobre el dinero y aprenderé todo lo que pueda para tener una buena cultura financiera.

- Puedo ganar dinero incluso aunque empiece con cantidades pequeñas

- Mi futuro financiero depende solamente de mí y todo lo que necesito para crear riqueza es una buena educación financiera.

- Voy a gestionar mis finanzas personales porque cuando lo haga, más dinero vendrá.

El presupuesto. Como ahorrar dinero, aunque ganes poco

Con lo que sabes hasta ahora es momento de hacer balance de tu situación financiera. La fórmula mágica de toda economía sana siempre es la misma, que los gastos sean mucho menores que los ingresos.

Como hemos visto, la parte más fácil de controlar son los gastos, no el ingreso. A lo largo de este artículo encontrarás muchísimos trucos efectivos para mejorar tu balance financiero, pero si no llevas un presupuesto actualizado no habrá nada que hacer.

El pilar fundamental para tu futura buena salud financiera es el presupuesto. Sin él, todo lo que aprendas en este club de aquí en adelante no servirá para nada. Es de vital importancia, no nos cansaremos de repetirlo. La cultura del ahorro es la base de todo.

Simplemente el presupuesto es un lugar (en papel o electrónico) donde mes a mes debes ir apuntando cuanto dinero entra en tu cuenta bancaria y también apuntar cuánto dinero sale.

Esto puede ser tedioso, pero es absolutamente necesario. Más adelante en este artículo te daremos varias herramientas para que empieces a hacer tu presupuesto de forma más cómoda y rápida, pero debes empezar ya.

La parte más importante del presupuesto es categorizar cada gasto. Por ejemplo, debes ir apuntando el gasto en supermercados, seguros, peluquerías, ocio, combustible etc.

Una vez a la semana debes sentarte con los movimientos de tu cuenta bancaria enfrente, e ir pasándolos uno a uno en cada categoría en tu presupuesto. Hazlo al principio así y no con aplicaciones ni con la propia web del banco porque así empezarás a formar una conexión con tu realidad financiera que es el principal objetivo de todo esto.

Descubrirás por fin en qué se te está yendo el dinero y podrás tomar medidas al respecto.

Otro paso importante que hacemos en el club en nuestra filosofía de cultura del ahorro es conocer nuestro porcentaje de retención, es decir, cada uno de nosotros debe saber cuánto del dinero que entra en nuestra cuenta bancaria se queda con nosotros cada mes y cada año.

¿Cuál es el tuyo, un 5%, un 10%, un 15% quizás? Déjamelo en los comentarios, tengo curiosidad por saberlo. El mío es cercano al 50% por si te lo preguntabas. Por algo soy yo el que está escribiendo este artículo sobre como ahorrar ¿no? 😊

Conocer este porcentaje y aumentarlo todo lo que podamos es fundamental para el siguiente paso que tomamos en el club: Separar parte de ese dinero retenido para invertirlo mes a mes.

Esto lo veremos en sucesivos artículos así que si te gusta lo que lees te sugiero que te suscribas gratuitamente a StopDayTradingClub aquí para recibir las notificaciones en tu correo cuando hay novedades y no te pierdas nada.

A continuación te dejo unos truquitos para que empieces a ahorrar dinero desde hoy mismo y las diferentes herramientas para que puedas hacer tu presupuesto.

Como ahorrar dinero en casa

Vamos repasar una serie de trucos sobre como ahorrar dinero en todas facturas que tenemos en casa de una manera muy fácil y que seguramente en la mayoría de los casos no has tenido en cuenta. Esto seguro que cualquiera que lea este artículo podrá aplicar más de uno de estos métodos de ahorro en su hogar.

Como ahorrar dinero en el alquiler/Hipoteca

Esta opción es la más difícil de llevar a cabo porque no depende de ti sino de terceras personas, pero si estás convencido/a de que puedes llevarlo a cabo ahorraras más dinero sólo con este método que con la suma de todos los que explico en este artículo.

Si estás de alquiler puedes plantearte la opción de buscar un alquiler más barato o que te compense el gasto en transporte para ir al trabajo y a la compra. Si consigues quitarte de encima el tener que mantener un vehículo como un coche sentirás un gran alivio sobre tus hombros y en tus finanzas personales. También por supuesto puedes vivir con amigos o buscar un compañero de piso que esté en la misma situación que tú para compartir gastos. Mutuamente beneficioso.

En cambio, si eres el propietario de tu vivienda te recomiendo encarecidamente que consideres alquilar parte de tu vivienda tanto para alquileres de larga duración como para alquileres vacacionales para turistas. Es tan fácil como hacer una búsqueda en Airbnb por tu zona y ver el precio de las habitaciones para comprobar si te merece la pena. Empezar a ganar dinero en casa está tan solo a unos pocos clicks de tu ratón.

Depende de la zona donde vivas incluso este método puede convertirse en un ingreso de dinero bastante importante. Yo mismo he conocido varias personas que viven solamente de Airbnb alquilando las habitaciones sobrantes de su casa.

Como ahorrar dinero en la cesta de la compra

Ya habrás visto que en este artículo hacemos especial hincapié en la elaboración de un presupuesto para controlar los gastos. Pues esto es justamente lo que debes hacer aquí. Destina una cantidad fija de dinero para la compra semanal y elige de antemano los artículos que vas a comprar en el supermercado. Un truco como hemos comentado es llevar al super solo el dinero en efectivo del presupuesto, así no tendrás otro remedio que ceñirte a él.

Como ves no es necesario que te tires a las ofertas para ahorrar, ya que normalmente los artículos de oferta no son los que usualmente compramos. Si resulta que lo que tenías en la lista está de oferta pues mejor que mejor, pero no deberías comprar algo solo porque está de oferta. Acuérdate de los sesgos cognitivos. Simplemente es algo que no vas a comprar porque no está en tu lista, da igual que tenga un 50% de descuento.

Por supuesto si tu supermercado habitual tiene un sistema de fidelización mediante tarjeta de puntos o similar, no dudes un momento en apuntarte, pues ese descuento se aplicará a tu próxima lista y no tendrás que esperar por ofertas.

Una buena opción es probar a hacer la compra online, pues suele tener descuentos sobre el pedido total que nunca tendrás en la tienda física. Yo mismo alguna vez he podido usar descuentos de hasta el 25% del total de la compra solo por pedirla online y encima te la llevan a casa.

Aunque nada de esto supera al mejor truco de todos para ahorrar en el supermercado: ¡¡Nunca vayas a comprar con el estómago vacío!! 😊

Como ahorrar dinero en la factura de la luz

Aquí vas a ahorrar si o si aplicando lo que te voy a decir. Todo lo que te voy a contar lo he hecho yo mismo y te puedo asegurar que funciona. Primero tengo que hablarte sobre el mercado eléctrico en España y de algo que no mucha gente sabe.

La venta de electricidad a particulares se puede hacer de dos formas:

- A través de empresas privadas (conocerás muchas marcas)

- A través de una tarifa regulada por la propia Administración del Estado

Las empresas privadas te venden el precio del kilovatio hora a un precio a convenir. Muchas veces te hablarán de tarifas planas o ciertas ofertas. Es decir, el precio a pagar por el cliente se pacta con la empresa mediante contrato individual. Esto no significa que sea malo ni bueno, solo es para que sepas las reglas del juego.

La tarifa regulada por la Administración se llama Precio Voluntario para el Pequeño Consumidor (PVPC) y el precio que pagas por la electricidad es el precio verdadero que existe en cada momento por producir la electricidad en este país. Es decir, para cada hora y cada día, el precio de producción de la electricidad tendrá un precio distinto porque depende de la oferta y de la demanda.

Este precio de producción en tiempo real lo puedes consultar aquí: https://www.esios.ree.es/es/pvpc

El tema de la tarifa PVPC daría para un artículo en exclusiva, si quieres que lo haga déjamelo escrito en comentarios. En la web de Red Eléctrica Española tienes mucha más información sobre esta tarifa: https://www.ree.es/es/actividades/operacion-del-sistema-electrico/precio-voluntario-pequeno-consumidor-pvpc

¿Qué es lo que debes hacer?

Pues coger tu factura de tu empresa eléctrica y comparar el precio del kilovatio hora que pagas con el precio de producción en las curvas de la PVPC. En mi caso había una diferencia bastante sustancial y llamé a mi proveedor eléctrico para que me cambiara a la tarifa PVPC.

Esto es muy importante. Debes saber que todas las empresas privadas eléctricas están obligadas a pasarte a la tarifa PVPC si llamas solicitándolo. Seguirás recibiendo las facturas con el símbolo de dicha empresa, pero tu tarifa ya estará regulada según el precio real de producción de la electricidad.

Normalmente cuando las compañías eléctricas prevén un descenso de producción eléctrica en el mercado regulado te suelen ofrecer tarifas planas para que pagues lo mismo cada mes. Suena interesante a priori, pero si conoces que existen las curvas de producción que te he dejado en el link, puedes llegar a observar que, aunque tengas tarifa plana, estás pagando mucho mas cara la electricidad que lo que cuesta producirla. Con lo cual en ese caso te interesa solicitar que te pasen a la PVPC.

Ahora tres trucos infalibles sobre como ahorrar dinero en el gasto eléctrico en casa:

- Si puedes compra o renueva electrodomésticos y aparatos eléctricos con certificación energética A++

No te imaginas la cantidad de dinero que puedes ahorrar si cambias dos o tres electrodomésticos. Muchas veces si haces los cálculos, verás que mantener tu vieja nevera te cuesta lo mismo que comprar una nueva cada año.

- Invierte en luces LED.

Puede que tengan un precio elevado, pero el consumo tan reducido que ofrecen junto con su gran durabilidad no tiene parangón. Si destinas un presupuesto a cambiar todas las luces de casa por luces LED ahorrarás muchísimo dinero durante muchos años solo con una pequeña inversión.

- Estoy seguro que nunca habías escuchado sobre estos dispositivos, pero son increíbles. Hablo de los monitores de consumo eléctrico en tiempo real. Estos aparatitos son de fácil instalación y te darán información en tiempo real en el móvil o en el ordenador de cuantos watios se están consumiendo en tu hogar al completo o en cierto aparato eléctrico. Así podrás obtener información exacta de cuanto consume tu nevera o tu televisor o tu vitrocerámica y sabrás si merece la pena invertir en renovarla.

Estos aparatos son una chulada y da para un artículo para ellos solos, si quieres que lo haga déjame el comentario.

Como ahorrar dinero en la factura de teléfono e internet

La mayoría de nosotros pagamos de más en la factura de internet y teléfono móvil simplemente por no hacer una simple llamada a nuestro operador para solicitarle información sobre sus ofertas. Te puedo decir que yo cada año pido un descuento cercano al 40% en mi operador con una simple llamada y que me ahorra muchísimo dinero al año.

Este descuento de fidelización hay que renovarlo cada año llamando a la compañía de telefonía. Si lo dejo pasar y acepto que se me caduque el descuento y me empiecen a facturar el importe completo, estaré pagando muchísimo dinero de más simplemente por mi dejadez.

Todas las compañías tienen ofertas y descuentos de fidelización, pero NUNCA te van a llamar para ofrecértelas, obviamente, debes de ser tú quien se mueva por tus propios intereses. Llama a tu compañía solicitándole información sobre ofertas o intenta agregar todos los números de teléfono en un plan familiar el cual te saldrá mucho más barato.

Si esto no te funciona siempre puedes rebajar tu tarifa a una con menos servicios. Casi siempre tenemos contratados muchos mas servicios de los que necesitamos y utilizamos en nuestra tarifa de teléfono e internet.

Por supuesto, siempre debes estar informado sobre todas las nuevas tarifas y ofertas que hay en el mercado de la telefonía y acogerte sin pensarlo un segundo a la que te ofrezca lo que necesitas por menos dinero.

Resumen:

- Llama a tu operador de telefonía y pregunta por ofertas y descuentos para clientes existentes.

- Intenta combinar todos los servicios que tengas contratados en un solo pack familiar.

- Busca información cada mes en internet sobre ofertas de otras compañías.

Como ahorrar dinero en la factura del agua

Habrás escuchado y leído mucho sobre concienciarnos de lo importante que es el ahorro de agua para todos y aquí no íbamos a ser menos. El método más efectivo para ahorrar en tu factura del agua es la conciencia sobre el gasto innecesario de agua.

Literalmente el ahorro está únicamente en nuestras manos, pero tengo para ti un truco que nos permitirá ahorrar mucho más invirtiendo un poco de dinero en un pequeño objeto.

Este dispositivo no lo suelo ver en muchos hogares y es tremendamente efectivo, pudiendo ahorrar más de un 20% de agua. Te hablo sobre los difusores o aireadores para grifos y ducha.

El gasto de agua en casa se efectúa desde un contador el cual contiene un caudalímetro, el cual mide en cada momento el caudal de agua que está saliendo en la totalidad de los grifos, difusores y duchas de nuestra casa. El caudal no es más que el número de litros o metros cúbicos de agua por unidad de tiempo (usualmente segundos o minutos) que pasan por una sección de la tubería.

¿Y que tiene esto que ver con los difusores? Pues verás, al colocar un difusor en la boca de cada grifo y en la alcachofa de la ducha lo que hacemos es añadirle una gran cantidad de aire al caudal de agua saliente, con lo cual estamos gastando mucha menos agua que se desperdicia y lo estamos sustituyendo por aire. ¡Tremendamente ingenioso y muy barato!

Como ahorrar dinero en el seguro de coche/hogar

El mejor consejo que podría darte aquí es que si puedes vivir sin coche y lo puedes vender mejor véndelo. Cuando hagas el presupuesto anual que tenemos para descargar en este artículo verás que mantener el vehículo te cuesta mucho dinero al año.

Como la mayoría de las personas no pueden prescindir de su medio de transporte y el seguro del hogar en muchas ocasiones es obligatorio, en este caso no nos queda otro remedio que buscar activamente ofertas de otras empresas de seguros o contactar con la nuestra para preguntar sobre ofertas.

Como decimos siempre, no imaginas la cantidad de dinero que puedes ahorrar solo con una llamada. El que quiere ahorrar acaba ahorrando.

Como ahorrar dinero en gasolina y transporte

¿Sabes cual es la forma más fácil de ahorrar en gasolina? Hablar con tus compañeros de trabajo o de clase. Te puedo asegurar que a alguno de ellos le interesará compartir los gastos de tu coche a cambio de dejar el suyo en casa si te queda de camino recogerlo para ir al trabajo juntos.

Quizás seas tu el que pueda dejar el coche en casa y esperar que te vaya a recoger un compañero. En cualquier caso, es un método genial de ahorrar en transporte que en todos los casos siempre es el mismo: Llenar las plazas del vehículo para que sea más eficiente el consumo de combustible.

Haz una mudanza simulada (Truco)

Esto es un pequeño truco del minimalismo (esa corriente filosófica del consumo de la cual hablaremos en otro artículo, te animo a que te suscribas para que no te lo pierdas) para deshacernos de todo aquello que no necesitamos.

Cuanto más tiempo pasamos en un lugar, más objetos acumulamos. Es una tendencia natural. Seguro que piensas que no es así, que no tienes tantas cosas y que lo necesitas todo. Muy bien pues vamos a hacer una cosa, vamos a simular que tienes que irte de tu vivienda y mudarte a otra. Elige un cuarto, coge unas cajas y empieza a recoger y ordenarlo todo.

Te darás cuenta al instante de que llevas a cuestas una cantidad ingente de cosas que no necesitas. Debes dedicar una caja para poner las cosas que ya no quieres y lo mejor de todo, venderlas. Utiliza aplicaciones y páginas como Wallapop y Milanuncios para vender todo eso que ya no quieres y que te estorba y veras que recaudas un buen dinero y además de darte cuenta de que no necesitas tantas cosas, habrás ordenado tu casa 😉

Trucos para ahorrar dinero día a día

- Ten en efectivo solo lo necesario

Dejar las tarjetas de débito y crédito en casa puede ser mejor idea de lo que parece.

Manejar nuestro dinero en efectivo y tener contacto sensorial directo con él es una excelente idea para ser completamente conscientes con nuestro presupuesto. Si, por ejemplo, en tu presupuesto has destinado 100 euros para hacer la compra semanal, ve al cajero automático y saca ese dinero en efectivo.

Una vez dentro del supermercado, siendo consciente de que tienes un tope de 100 euros de presupuesto, harás una compra más racional y no caerás en excesos ni defectos dando prioridad a los productos que realmente necesitas. Lo mismo aplica para cualquier otra actividad, si solo tienes en tu bolsillo el dinero que puedes gastar, no vas a tener ninguna otra opción más que optimizar el uso de ese dinero. No hay otra opción. Estás obligado/a a tomar la opción correcta.

- Piensa dos veces antes de comprar algo rebajado

Porque algo esté rebajado un 75% no significa que debas comprarlo. Nuestros sesgos cognitivos nos dicen que es una gran oferta que no te puedes perder, algo que valía 100 euros ahora vale 25 euros ¿¡Cómo vas a dejarlo escapar!? Pues muy fácil, si esos 25 euros no están dentro de tu presupuesto no lo están y punto simplemente. No importa cuánto rebajen artículos que no necesitas, tú eres una persona inteligente y con cultura financiera y ese burdo truco no te va a afectar.

- Ten en cuenta en las consecuencias

Si has leído el artículo hasta aquí, ya habrás comprendido que todo gasto innecesario que hagas es un paso atrás en la consecución de tu libertad financiera. Si no creas un presupuesto y controlas tus entradas y salidas de dinero, caerás fácilmente en el derroche de tu dinero.

- Céntrate en el objetivo

Ten una visión global de tus objetivos financieros y céntrate en ellos. Recuerda por qué estas recortando gasto y haciendo sacrificios difíciles y recuérdate constantemente que al final merecerá, y mucho, la pena.

- Consulta con la almohada

Si cierto artículo te está rondando la cabeza para que lo compres, date tiempo. Piénsalo otra vez al día siguiente. Considera otra vez si lo necesitas pasado un tiempo. Te darás cuenta que la mayor parte de las compras que realizamos son por puro impulso y que si nos alejamos del artículo y nos damos un tiempo, éste desaparecerá de nuestra mente si realmente es algo que íbamos a comprar por impulso.

- Haz una lista

A cuantos nos ha pasado que vamos a comprar a la tienda un solo artículo que necesitábamos y acabamos comprando un montón de cosas menos lo que necesitábamos que se nos ha olvidado. Cuando vas a comprar sin un plan es normal que las cosas se desmadren. Así que antes de entrar a la tienda, escribe las cosas que necesitas y solo compra esos artículos.

- Alquila o pide prestado

Si necesitas algo para una ocasión especial y que vas a utilizar tan solo una vez, deberías considerar alquilar ese artículo o pedírselo prestado a un amigo. Por ejemplo, un traje elegante o una herramienta que necesitas para algo puntual. Incluso podrías alquilar tus cosas a quien lo necesite y ganar algo de dinero.

- Conoce tus debilidades

Cuando sales con tus amigos sabes que al final siempre os vais de copas o que cuando entras a cierta tienda siempre acabas comprando más de lo que debes. Conoce que situaciones y rutinas te hacen saltarte tu plan e intenta evitarlo a toda costa.

- Cuéntaselo a tus amigos y familia

SI tienes un plan y quieres cumplirlo a rajatabla, lo mejor que puedes hacer es compartirlo con tus amigos y familiares. Créeme, es una buena idea que te ayudará a estar alejado de tentaciones y gastos innecesarios. Además, si verdaderamente son tus amigos, te ayudarán y apoyarán tu decisión.

- Se proactivo con tu presupuesto

Esta es una parte vital. Es necesario que seas muy preciso y responsable manteniendo actualizado tu presupuesto. Elige un rato un día a la semana para escribir en tu hoja de presupuesto (por ejemplo, nuestra hoja de presupuesto del club) y anota todos los ingresos y gastos que has tenido.

Mira atentamente y con tranquilidad cada uno de los movimientos de tu cuenta y ve anotándolos en tu presupuesto, luego toma las decisiones oportunas. Este es un ejercicio tremendamente importante y que debes elegir tú mismo/a un ratito para dedicárselo. Cuantas más veces al mes mejor. Es por tu bien 😉

Herramientas de ahorro para elaborar presupuestos

En los siguientes apartados te hablaré de dos métodos totalmente distintos para que puedas hacer tu propio presupuesto. El primero es en formato papel y lo podrás adquirir en portales de venta online y en librerías especializadas. El segundo es una tabla de excel que hemos hecho en el club y que podrás descargarte solo con registrarte en el nivel gratuito.

Kakebo: El método de ahorro japones

Para los usuarios más de la vieja escuela, aquellos que prefieren el papel y lápiz más que las aplicaciones tecnológicas, les traigo un método de ahorro japonés con más de 100 años de antigüedad y la verdad que a mí me encanta. Creo que todo el mundo debería probarlo al menos una vez y también es un regalo fantástico hasta para las personas más jóvenes.

Literalmente el término “Kakebo” significa algo así como el “Presupuesto principal del hogar” y esencialmente es eso, un libro de cuentas donde se apuntan todos los gastos e ingresos del hogar. Se anotan todos los gastos, se agrupan por categorías y al final de mes se hace una revisión de la situación financiera.

Este método de ahorro tradicional japonés fue mencionado en la prensa por primera vez en 1904 por Hani Motoko, la cual era una periodista japonesa que escribió sobre ello en una revista para amas de casa. Este artículo estaba dirigido a las amas de casa de la época las cuales, según tradición japonesa que llega hasta nuestros días, son las encargadas de llevar todas las cuentas del hogar.

Lo que me gusta de este método es que está diseñado muy al estilo japones. Se requiere paciencia y dedicar un tiempo a rellenar el libro e ir añadiendo y categorizando cada gasto de cada factura. Esto ayuda a pensar sobre nuestro comportamiento cuando gastamos dinero y por qué hicimos en su momento cada gasto reflexionando sobre ello.

Hoy en día se pueden comprar libros kakebo que se editan anualmente. Lo ideal es comprar un libro kakebo al principio de cada año como si fuera una agenda.

Los libros kakebo con muy coloridos y divertidos. Muy fáciles de usar y super completos, incluso algunos traen una funda para guardar las facturas. Personalmente como dije anteriormente a mí me encantan y he regalado algunos incluso. Recomiendo su compra abiertamente, tanto si es para nosotros como si es para regalar a un amigo porque son muy sencillos y divertidos.

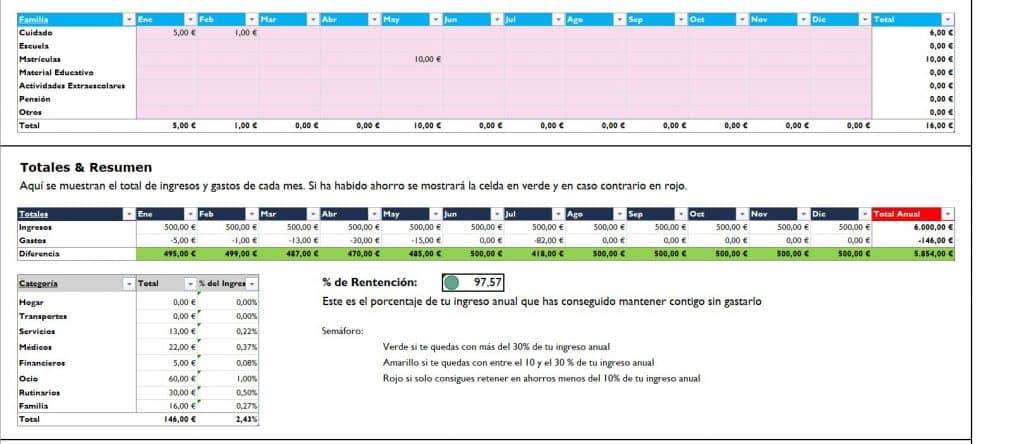

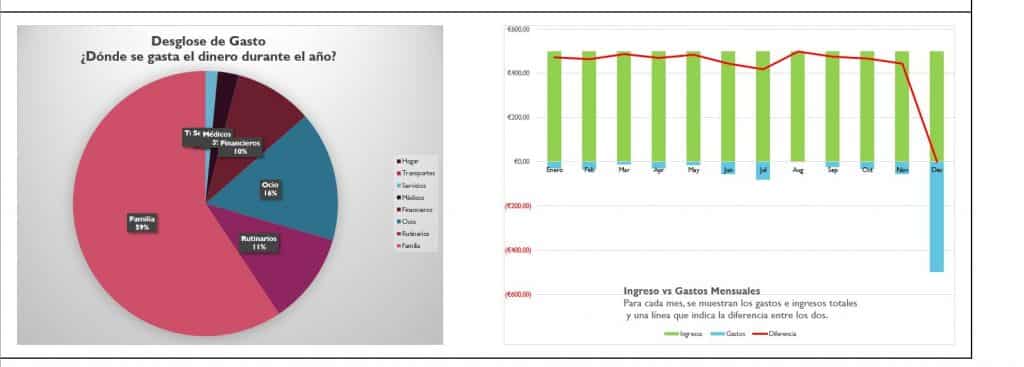

Herramienta StopDayTradingClub. Tabla para ahorrar dinero

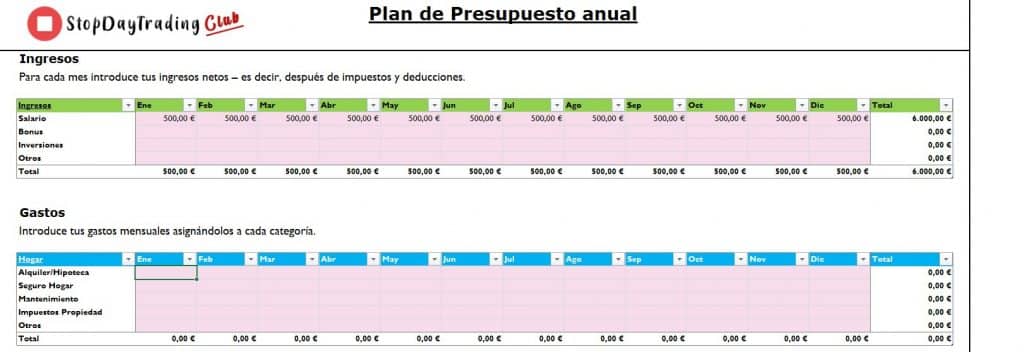

A continuación, te presentamos una sencilla tabla que puedes usar para hacer un presupuesto anual. Para descargártela tan solo es necesario que te registres gratuitamente aquí.

Una vez registrado te aparecerá el botón de descarga justo aquí debajo.

Esta misma tabla estará disponible en exclusiva para los miembros del club, pero en una versión mucho más completa y actualizada. La que aquí ofrecemos es una versión reducida.

Instrucciones:

Las únicas celdas que se pueden modificar son las que tienen un fondo rosa. No es necesario modificar nada más para que la tabla de presupuesto anual funcione correctamente.

Para cada mes tendrás que escribir en la celda de la categoría correspondiente todos los ingresos de dinero que has tenido en tu cuenta bancaria. Por otra parte debes hacer lo mismo para los gastos. Cada cosa en su categoría.

Una vez que insertes los datos, las celdas de cálculo y gráficas se actualizarán automáticamente, no tendrás que hacer nada.

Prométeme que empezarás a monitorear tu gastos e ingresos con esta tabla para que empieces a ahorrar. Si quieres aprender a invertir el dinero que ahorres te aconsejo que te suscribas gratuitamente y no te perderás nada.

Conclusión

Espero que este contenido te haya servido para empezar a mejorar tus finanzas personales y aprender sobre como ahorrar dinero. Déjame tu opinión en un comentario así también como las partes que consideras que faltan o se podrían mejorar, te contestaré seguro.

En los próximos artículos hablaremos sobre nuestro segundo pilar del club, la inversión en dividendos. Aprenderás a pagar todas las facturas de tu hogar gracias a los dividendos del beneficio que reparten las empresas año tras año. ¿Quieres aprenderlo?

Te aconsejo suscribirte en el nivel gratuito de StopDayTradingClub para que no te pierdas nada y recibir todas las novedades en tu correo. Te dejo un botón de registro por aquí:

¡Saludos!

¡Comenta y suscríbete!

Ugd - 1 de febrero de 2021

Muy interesante! Gracias angel por compartir, ademas con tanto detalle. El ahorro de la factura de la luz y agua todo un descubrimiento! Bravo

Angel - 2 de febrero de 2021

Muchas gracias por tu comentario! Si hay algún tema sobre el que quieras que profundicemos en futuros artículos, no dudes en decírnoslo. Apreciamos enormemente el feedback de nuestros lectores.

¡Un saludo!

Maruskkas - 6 de diciembre de 2020

Hola! Me ha interesado mucho el post. Muchos de los tips que han mencionado ya los intento aplicar en casa. He hecho el ejercicio de la plan presupuesto anual utilizando la herramienta excel y tengo un porcentaje de retención de alrededor del 12% (eso es bien, mal… qué opinan?)

La verdad que la herramienta compartida me ha parecido súperútil, eso sí tendría alguna que otra sugerencia: Incluir un bloque nuevo (Laboral donde incluir gastos tipo restaurante (comida, cafés…), transporte (taxi, parking…), otros. En mi caso sería muy útil para saber qué parte de mis gastos pertenecen a que ámbito y así a la hora de tomar decisiones de ahorro, hacerlo en consecuencia.

Otra sugerencia sería la de dar la opción al usuario de que de alguna manera pudiera ampliar cada bloque (añadiendo algunas filas, por ejemplo) para poder personalizarlo mucho más.

Gracias por la info, estaré al tanto de los nuevos post y recomendaciones.

Angel - 6 de diciembre de 2020

Hola Maruskkas! Muchas gracias por tu comentario tan completo. Me alegro de que te haya ayudado el artículo para tomar conciencia de tus finanzas personales a través de la elaboración de tu propio presupuesto. Tomaré en consideración tus útiles sugerencias para futuras actualizaciones de nuestra herramienta aunque siempre podrás encontrar una versión mucho más completa dentro del Club 😉 En cuanto a tu porcentaje de retención del 12% podrás comprobar dentro de la herramienta que se encuentra en la zona amarilla, lo cual indica que hay margen para mejorarlo pero aún así es un buen punto de partida. Sigue atenta a nuestras publicaciones y verás como consigues mejorar tu situación financiera.

¡No dejes de mantener actualizado tu presupuesto mes a mes y establece metas de ahorro!

¡Un saludo!